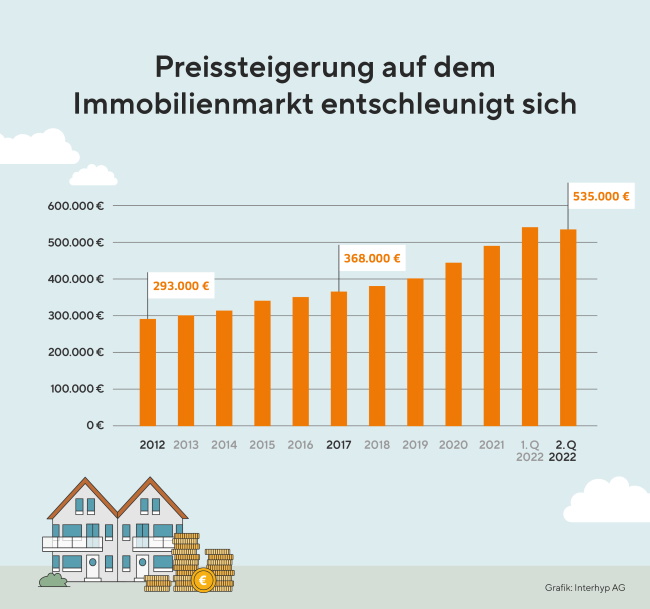

Preissteigerung entschleunigt sich Der durchschnittliche Preis für eine finanzierte Immobilie zum Bau oder Kauf inklusive Nebenkosten liegt laut Interhyp im ersten Halbjahr 2022 bei rund 538.000 Euro und damit rund 11 Prozent über dem Vorjahreshalbjahr, als die Durchschnittskosten für den Immobilienerwerb noch bei 485.000 Euro lagen. Der genauere Blick auf das Halbjahr zeigt aber, dass vor allem im ersten Quartal ein starker Anstieg stattgefunden hat (plus rund 14 Prozent gegenüber dem ersten Quartal 2021 mit 473.000 Euro) und der Anstieg im zweiten Quartal deutlich kleiner ausfällt (plus 7,6 Prozent gegenüber dem zweiten Quartal 2021 mit 497.000 Euro). Im Vergleich des zweiten mit dem ersten Quartal 2022 sieht Interhyp sogar eine Preisstagnation beziehungsweise einen kleinen Rückgang von knapp einem Prozent. Denn im ersten Quartal lag der Durchschnittspreis bei 540.000 Euro, im zweiten bei 535.000 Euro. Jörg Utecht: „Im Vergleich mit den Vorjahreszeiträumen sehen wir im gesamtdeutschen Durchschnitt immer noch Preiszuwächse. Doch die aktuellen Preiskorrekturen lassen vermuten, dass der Preisanstieg im Jahresverlauf im Vergleich zum Vorjahr weiter abflachen wird und wir am Ende des Jahres einen geringeren Preisanstieg im Vergleich zum Vorjahr sehen werden als 2021 und 2020“. In den beiden vergangenen Jahren waren die durchschnittlichen Preise für den Immobilienerwerb laut Interhyp jeweils um rund zehn Prozent gestiegen. Seit 2012 haben die Preise um fast 85 Prozent zugenommen.

Interhyp hat sechs Großstädte genauer betrachtet. Im Vergleich des ersten Halbjahrs 2022 mit dem ersten Halbjahr 2021 ist in allen Großstädten zwar auch noch ein deutliches Plus zu verzeichnen. Betrachtet man allerdings nur das zweite Quartal 2022, so sind gegenüber dem ersten Quartal 2022 in allen Städten außer in Frankfurt Preisrückgänge zu verzeichnen und auch dort liegt das Plus nur bei 0,3 Prozent. Der größte Rückgang ist in Leipzig zu verzeichnen mit 7,2 Prozent. Im Vergleich zum zweiten Quartal 2021 sind in drei Städten Preisrückgänge zu verzeichnen: in München, Köln und Leipzig. In München um 2,4 Prozent auf 894.000 Euro, in Köln sogar um 7,9 Prozent auf 568.000 Euro und in Leipzig immerhin noch um 1,1 Prozent auf 350.000 Euro. In Berlin, Frankfurt am Main und Hamburg waren auch im zweiten Quartal gegenüber dem Vorjahresquartal noch deutliche Preiszuwächse zu beobachten.

„In vielen Großstädten sehen wir im zweiten Quartal Preiskorrekturen im Vergleich zum Beginn des Jahres – sogar im Vergleich mit dem Vorjahresquartal sehen wir einzelne Rückgänge. Allerdings haben gerade in den Ballungszentren die Preise in den vergangenen Jahren auch stark zugenommen, sodass eine Abnahme der Dynamik zu erwarten war“, so Utecht. Der Experte beurteilt dies positiv: „Zum Teil haben die Preise astronomische Höhen erreicht. Für Käuferinnen und Käufer ist es wünschenswert, wenn wieder mehr Balance zwischen Angebot und Nachfrage in den Markt einzieht.“ Ein Hinweis, dass der Preisanstieg weiter abflachen könnte, sei auch, dass der Anteil der Kapitalanleger abgenommen hat – von 26 Prozent im ersten Halbjahr 2021 auf 25 Prozent im ersten Halbjahr 2022. In den vergangenen Jahren hatte der Anteil kontinuierlich zugenommen – im Jahr 2012 lag er bei nur 16 Prozent.

Mehr Balance im Markt und Zwischentief beim Zins bieten Chancen

Interhyp beobachtet, dass Verkäuferinnen und Verkäufer wieder verhandlungsbereiter werden. „Wir raten, die Chance zu nutzen und wieder über die Preise zu sprechen, hier gibt es zunehmend Spielraum und mehr Angebote,“ sagt Utecht. Das sei auch mit Blick auf die gestiegenen Finanzierungskosten sinnvoll. Jörg Utecht: „Seit Jahresbeginn haben sich die Zinsen für zehnjährige Darlehen in etwa verdreifacht. Das geht bei ansonsten gleichen Konstellationen je nach Darlehenshöhe mit Mehrkosten von 500 bis 600 Euro im Monat einher, das sind also etwa 6.000 bis 8.000 Euro im Jahr.“ Günstig für Käuferinnen und Käufer sei aber das momentane Zwischentief beim Zins. Vom bisherigen Höchststand von 3,4 Prozent für zehnjährige Darlehen sind die Konditionen wieder auf unter 3 Prozent gefallen. Bis Jahresende erwartet Interhyp nur einen leichten Anstieg auf etwa 3,5 bis 4 Prozent. „Die wieder gesunkenen Zinsen machen den Kauf wieder leistbarer. Das Zwischentief und die voraussichtlich auch in naher Zukunft nicht mehr so stark steigenden Zinsen bieten Chancen: Wer ein Objekt gefunden hat oder auf der Immobiliensuche ist, sollte die Finanzierung jetzt durchkalkulieren. In vielen Fällen ist der Kauf weiterhin gut darstellbar“, so Utecht. Sinnvoll sei es, die Finanzierung vor der Immobiliensuche zu klären. Käuferinnen und Käufer erhalten mit einer Bestätigung über die mögliche Finanzierungssumme, einem sogenannten Finanzierungszertifikat, leichter den Zuschlag. Zu sehr sollten sich Interessentinnen und Interessenten aber nicht vom Marktgeschehen abhängig machen. Jörg Utecht: „Wichtiger als ein Zehntelprozent Unterschied beim Zins ist, dass Finanzierung und Immobilie zum Leben passen. Drei Viertel unserer Kundinnen und Kunden kaufen die Immobilie, um sie meist gemeinsam mit Angehörigen viele Jahre lang zu bewohnen, zum Teil über Generationen hinweg. Wenn sie die Finanzierung zukunftssicher gestalten, müssen sie sich auch von Zinserhöhungen oder Preiskorrekturen nicht beunruhigen lassen.“ Dass die Preise stark einbrechen werden, erwartet Interhyp angesichts der Prognose von eher moderaten weiteren Zinssteigerungen nicht.

Kreditnehmer setzen auf noch mehr auf Sicherheit

Finanzierungskennzahlen Interhyp 2022 Darlehensnehmerinnen und Darlehensnehmer achten zum aktuellen Zeitpunkt noch mehr als in früheren Jahren darauf, die Finanzierung langfristig abzusichern. Im ersten Halbjahr 2021 lag die durchschnittliche Zinsbindung bei 13,2 Jahren und jetzt, im ersten Halbjahr 2022 ist sie auf 14,1 Jahre gestiegen. Utecht: „Vor zehn Jahren lag die Zinsbindung noch bei weniger als 12 Jahren. Heute liegt sie bei über 14 Jahren. Das zeigt, dass Menschen in Zukunft eher von steigenden Zinsen ausgehen und sich die derzeitigen Niveaus lange sichern möchten.“

Zudem beobachtet Interhyp schon seit 2020, dass die Beleihung – also der Anteil der Darlehenssumme am Kaufpreis – im Durchschnitt abnimmt. In den Jahren vor 2020 hatte die Beleihung, auch bedingt durch die sinkenden Zinsen, kontinuierlich zugenommen. Der Trend zum geringeren Verschuldungsgrad hat sich laut Interhyp in 2022 noch verstärkt. Im Durchschnitt haben die Menschen deutlich mehr Eigenkapital in die Finanzierung ihres Kaufs oder Baus gesteckt: Im ersten Halbjahr 2022 waren es 159.000 Euro gegenüber 129.000 Euro im ersten Halbjahr 2021 – also 30.000 Euro mehr. Eigenkapital steigt deutlich Die Beleihung hat im Durchschnitt pro Finanzierung von 81 Prozent im ersten Halbjahr 2021 auf 78 Prozent im ersten Halbjahr 2022 abgenommen. Die Menschen bringen aktuell also im Durchschnitt mehr als 20 Prozent Eigenkapital am Kaufpreis plus Nebenkosten in die Finanzierung ein. Die durchschnittliche Darlehenssumme ist von 356.000 Euro auf 379.000 Euro gestiegen. Jörg Utecht: „Grundsätzlich sind die Finanzierungen mit mehr Eigenkapital zukunftssicherer gestaltet. Denn so ist bei Ablaufen der Zinsbindungsfrist in vielleicht zehn oder fünfzehn Jahren eine niedrigere Restschuld vorhanden. Wenn dann die Marktzinsen deutlich höher sind und vielleicht der Wert des Hauses nicht in dem Maße gestiegen ist wie gedacht, lässt sich die Finanzierung dennoch in aller Regel gut weiterführen.“ Die Menschen nutzen angesichts der Inflation lieber Eigenkapital, als die gestiegenen Finanzierungskosten zu zahlen, zumal Sparanlagen bisher wenig Zinserträge bringen. Damit reduzieren sich auch die monatlichen Raten. Hohe Summen Eigenkapital kann aber nicht jeder in die Finanzierung einbringen. Jörg Utecht: „Wenn immer höhere Summen Eigenkapital nötig werden, zementieren wir gesellschaftliche Ungleichheit. Denn dann schaffen es Menschen durch Arbeit allein oft nicht, die Finanzierung zu stemmen. Wir wissen, dass viele auf ein Erbe oder die Hilfe der Familie zurückgreifen.“ Sinnvoll wäre es laut Interhyp daher, mit gezielten Fördermitteln zu unterstützen und die hohen Kaufnebenkosten zu reduzieren. Utecht: „Die hohen Kaufnebenkosten in Deutschland sind eine Hürde für den Wohneigentumserwerb der breiten Bevölkerung.“

Tilgung leicht gesunken

Um die Finanzierung leistbarer zu machen, wählen die Menschen beim Bau oder Kauf heute eine leicht niedrigere Tilgung als im vergangenen Jahr – die Tilgung ist von 3,1 Prozent im ersten Halbjahr 2021 auf 2,8 Prozent im ersten Halbjahr 2022 gesunken. Bei einer niedrigeren Tilgung ist ein Darlehen bei gleichem Zins später abbezahlt. Allerdings macht sich bei höheren Zinsen der Zinseszinseffekt bemerkbar, der Zinsanteil an der Rate sinkt etwas schneller und der Tilgungsanteil steigt über die Laufzeit etwas schneller an. Das zeigt folgendes Rechenbeispiel. Ein Darlehen über 300.000 Euro, das 2021 mit einem Zins von einem Prozent und einer Tilgung von 3,1 Prozent abgeschlossen wurde, weist nach der Zinsbindungsdauer von zehn Jahren eine Restschuld von rund 202.000 Euro aus. Ein Darlehen in gleicher Höhe, das 2022 zum Zins von drei Prozent und einer Tilgung von 2,8 Prozent abgeschlossen wurde, ist nach zehn Jahren in gleicher Höhe abbezahlt, die Restschuld beträgt dann ebenfalls rund 202.000 Euro.