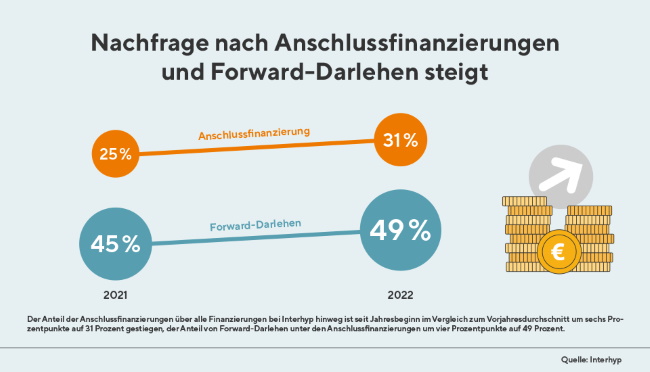

Alle Expertinnen und Experten waren sich einig, dass die Bauzinsen 2022 steigen werden. Kaum jemand hat gedacht, dass es so schnell gehen würde. Vom 1. Januar bis heute sind die Immobilienzinsen um 0,8 Prozentpunkt in die Höhe geschossen, aktuell liegen sie bei 1,8 Prozent. „Der Anteil der Anschlussfinanzierungen über alle Finanzierungen hinweg ist seit Jahresbeginn um sechs Prozentpunkte auf 31 Prozent im Vergleich zum Vorjahresdurchschnitt gestiegen, der Anteil von Finanzierungen mit Forward-Darlehen unter den Anschlussfinanzierungen wiederum um vier auf 49 Prozent“, sagt Mirjam Mohr, Vorständin für das Privatkundengeschäft bei Interhyp, Deutschlands größtem Vermittler privater Baufinanzierungen. Und weiter: „Das ist ein deutliches Zeichen, dass es einem großen Teil unserer Kundinnen und Kunden wichtig ist, sich die aktuellen Zinsen langfristig zu sichern. Wer in den nächsten Monaten eine Anschlussfinanzierung benötigt, sollte dringend seine Möglichkeiten prüfen und mit einer Finanzierungsspezialistin oder einem Finanzierungsspezialisten sprechen.“

Nachfrage Anschlussfinanzierung und Forward-Darlehen 2021 und 2022 im Vergleich

Gründe für diese stark steigenden Bauzinsen sind die gestiegene Inflation und die Erwartungen an die Geldpolitik der Notenbanken. Noch hat die Unsicherheit durch den Ukraine-Krieg keine Spuren bei den Bauzinsen hinterlassen. „In diesem dynamischen Umfeld sind unsere Kundinnen und Kunden teilweise extrem unter Druck, bereits eine Verschiebung von 0,5 Prozentpunkten im Sollzinssatz verteuert eine Finanzierung von beispielsweise 300.000 Euro um 125 Euro im Monat“, so Mirjam Mohr.

Prolongation oder Umschuldung

Eine Baufinanzierung läuft in der Regel 25 bis 30 Jahre, bis der Kredit abgezahlt und die Immobilie schuldenfrei ist. Meist wird die Zinsbindung bei Abschluss der Finanzierung aber nur über einen Teil dieses Zeitraums abgeschlossen, der Durchschnitt liegt bei Interhypkundinnen und –kunden seit vielen Jahren bei über 13 Jahren Zinsbindung. Mehrere Monate vor Ablauf der Zinsbindung erhält die Kundin oder der Kunde ein Schreiben von der Bank und gegebenenfalls auch von Interhyp, um auf die verschiedenen Möglichkeiten aufmerksam zu machen. „Wer darauf nicht reagiert, dessen Darlehen läuft meist mit variablem Zins weiter“, so Mohr. „Das heißt, dass sich die Zinsen am kurzfristigen Marktzins orientieren, und dieser wird in den nächsten Monaten voraussichtlich weiter ansteigen.“

Interhyp rät, das Gespräch mit einer Finanzierungsspezialistin oder einem Finanzierungsspezialisten zu suchen: „Für manche Kundinnen und Kunden macht die Fortführung bei der gleichen Bank, die sogenannte Prolongation, durchaus Sinn.“ Diese ist weniger aufwendig als eine Umschuldung. Für die Umschuldung müssen erneut viele Dokumente bei der neuen Bank eingereicht, außerdem die Kosten für die Grundschuldabtretung geleistet werden. Diese liegen jedoch in der Regel nur bei wenigen 100 Euro. Nach zehn Jahren beziehungsweise nach Ablauf der Zinsbindung ist bereits ein großer Teil des Darlehens abbezahlt. Das bedeutet, dass das Risiko für den Kreditgeber geringer ist, weswegen bessere Konditionen ausgehandelt werden können. Hinzukommt, dass die aktuellen Zinsen im Vergleich zu denen vor zehn oder 13 Jahren um 1,2 bis 2,5 Prozentpunkte günstiger sind. „Es lohnt sich also, die Konditionen der Banken erneut zu vergleichen und zu prüfen, ob die Einsparung durch Umschuldung die zusätzlichen Kosten hierfür rechtfertigt“, so Mohr.

Umschuldung kann einige tausend Euro sparen

Wer 2012 mit einem durchschnittlichen Zinssatz von 2,9 Prozent, einer Anfangstilgung von 2,8 Prozent und einer monatlichen Rate von 979 Euro ein Darlehen von 206.000 Euro aufgenommen hat, der hat aktuell eine Restschuld von rund 139.200 Euro. Wer diese Restschuld nun bei der gleichen Bank mit beispielsweise einem reduzierten Sollzinssatz von 1,9 Prozent bedient, zahlt bei gleichbleibender Rate in den nächsten zehn Jahren Zinskosten in Höhe von circa 17.300 Euro, die verbleibende Restschuld liegt dann bei 39.000 Euro. Wer allerdings zu den aktuellen Konditionen umschuldet und einen neuen Zinssatz von 1,6 Prozent abschließt, zahlt bis 2032 nur 14.300 Euro an Zinsen, es bleibt eine Restschuld von 36.000 Euro. Das sind 3.000 Euro weniger an Zinskosten. Außerdem kann die Darlehensnehmerin oder der Darlehensnehmer aufgrund der niedrigeren Zinsbelastung den Kredit um immerhin vier Monate früher zurückzahlen – vorausgesetzt die Zinsen bleiben in der Finanzierung nach 2032 in etwa die gleichen.

Nachhaltige Anschlussfinanzierung

Ein weiterer wichtiger und nachhaltiger Aspekt beim Thema Anschlussfinanzierung ist die Frage nach der Energieeffizienz: Viele Immobilienbesitzerinnen und –besitzer müssen aufgrund der gesetzlichen Vorgaben des neuen Gebäudeenergiegesetztes in den kommenden Jahren ihre Häuser und Wohnungen energetisch sanieren. Plan der Bundesregierung ist, dass alle Gebäude in Deutschland bis zum Jahr 2045 klimaneutral sind. Im Rahmen der Anschlussfinanzierung kann das Darlehen auf einfache Art und Weise um einen Betrag aufgestockt werden, der diese Sanierung ermöglicht. Oft auch in Kombination mit einem KfW-Zuschuss.

____________________________

Zum Beispiel: Zinssatz, Anfangstilgung und Darlehenshöhe 2012 sind die Durchschnittswerte von Interhyp-Kundinnen und Kunden im Jahr 2012. Ein aktueller Zinssatz für eine Anschlussfinanzierung in diesen Tagen liegt bei 1,9 Prozent, auch 1,6 Prozent sind jedoch im Moment durchaus möglich. Alle Zahlen sind gerundet.